728x90

구매 원가를 산정하는 방법은 여러 가지가 있고 상황에 맞게 여러 가지 원가 기법을 통해서 적정한 구매 원가를 산출해야 하는데 그중 가장 Base가 되는 것이 바로 원가 계산 [Cost calucation]이다.

원가 계산으로 산출되는 제품 단가는 실제 구매 원가와는 완전히 다르다. 단지 구매자가 구매 단가의 협상, 구매품의 적정 단가 수준의 검증등의 back up 자료로 활용을 해야지 원가 계산으로 나온 단가가 bible이 될 수는 없다.

즉, 원가 계산은 책상에서 나온 이론 단가이고 실제 단가는 여러 주변 환경 및 상황에 따라 바뀌기 때문에 항상 변경된다고 보면 된다. 따라서 원가 계산과 실제 구매 단가의 차이를 밝혀내고 이해함으로써 Buyer는 본인이 구매하고 있는 제품이 과연 합리적인지 알 수 있다. 따라서 원가 계산은 구매 단가 결정의 가장 처음 단계라고 볼 수 있다.

이에 본 Section에서는 재료비 산출에 대해서 알아보겠다. 다른 방법도 많으나 여기서는 가장 간단하게 산출하는 방법만 공유하겠다.

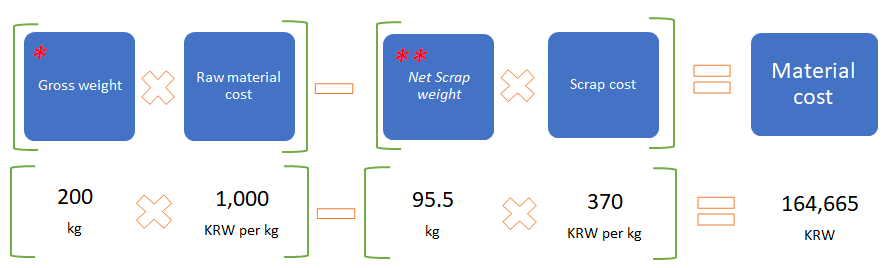

★ Gross weight = 1개의 Part를 산출하기 위해 투입해야 되는 원소재 중량

ex) 단순, 15t x 2,000 x 2,000 의 steel plate 원판에 15t x 100 x 100의 소재를 잘라야 된다고 하면 20개의 소재가 하나의 원판에서 나온다. 여기에 원소재의 중량이 40,000kg 이면 4,000/20= 200kg/EA 가 Gross weight 이 된다.

★ Raw material cost = 원소재 구매 단가는 ① LME, Steel daily, My steel처럼 공신력 있는 원소재 단가 공표 기관의 단가를 적용하거나, ②직접 구매자가 원소재 단가를 조사해서 적용 또는 ③원소재 업체와 직접 단가 계약을 통해서 단가를 적용하여 가공업체에 제공하여 적용할 수도 있다. 여기서는 kg 당 1,000원으로 예시함.

★ Part weight = Part net weight x 가공여유 = 100 x 1.1 = 110 kg

- Part net weight 는 ①보통 도면에 나오는 것을 활용하거나, ②재료의 비중과 size (가로 x세로 x높이)만 알면 산출할 수 있다. 가공여유는 완제품을 만들기 위해 재료에서 추가 가공이 필요하면 파트에 이러한 가공여유를 남겨둬야 하기 때문에 보통 도면 사이즈보다 5~10% 정도 크게 여유를 잡아서 파트 중량을 산출한다.

★Net scrap weight = [ (Gross weight – Part weight) x (100%-loss ratio) ] ex [(200-110) x(100%-5%)] = 95.5kg

Gross weight 에서 Part weight을 빼면 남는 잔재이다. 이 잔재는 별도로 원소재 업체나 재활용 자재로 재 판매가 가능하다. 이러한 재판매 단가를 빼줘야 한다. 단, 원소재에서 절단, 프레스등 가공중에 손실되는 Loss율이 있다. 이 로스 되는 것은 바로 폐기되는 것으로 보고 빼야 한다. (보통 5% 정도로 잡으나 여러경우에 따라 틀려서 협력업체와 협의하여 결정함)

여기서 Part의 재료비 산출은 정말 단순하게 수식화해서 보여준 것이다. 소재의 종류 사이즈, 제품의 size, 가공방법 등에 따라 여러 변수가 있다. 따라서 현업에서 계산할 때는 이러한 변수를 감안한 투입 중량, Loss율, 가공여유등을 변경해서 산출해야 된다.

혹시 이글을 보고 본인이 구매하는 단가의 재료비를 산출을 한번 해보는 것도 좋을 것 같다.

댓글을 통해서 요청하면 간단한 adivce도 가능하다.

728x90

'구매 업무' 카테고리의 다른 글

| 17. Long Term Negotiation [중장기 구매 계약 협상에서의 중요한 점] (3) | 2024.07.01 |

|---|---|

| 16. 구매 원가 계산_가공비 (3) | 2024.06.07 |

| 14. 중국 과 협상하기[헨리 M. 폴슨 주니어]를 통한 협상 방법 적용 고찰 (0) | 2024.05.08 |

| 13. Portfolio Analysis (1) | 2024.02.19 |

| 12. 구매 가격의 결정 방식 (2) | 2024.02.14 |