EV 차량 및 구동장비, ESS 저장 장치 등 2차 전지 산업의 비약적인 성장은 확정적인 미래로 보인다. [그러나 지금 생각은 조금 늦어질 것 같다. 안전 문제, 역시 인간의 적응은 그렇게 빠르지 않다 ]특히 선진국들이 법적으로 내연기관 자동차의 판매를 가까운 미래에 금지하는 법안을 확정했기 때문에 미래에는 전기차가 주류가 될 것이다.

전기차 뿐만 아니라 모든 구동장치가 엔진에서 탄소를 발생하지 않는 전기로 대체될 것이다. 물론 원소재 채굴에 있어서 비 친환경적인 요소는 있지만 현재 최선의 대안은 전기가 될 수밖에 없을 것 같다.

이러한 전기차의 Structural 부분에 대한 [한마디로 껍데기]제작은 쉽기 때문에 [개인적으로 그렇게 쉬운 것은 아니라고 본다] 향후 제3세계에서도 전기차 생산을 추진 하고 있다. 따라서 전기차 제품 경쟁력의 핵심은 지금의 독일차의 최고의 엔진처럼 그 역할을 대신하고 있는 2차전지가 될 수밖에 없다.

현재 본인의 회사도 2차 전지 개발에 역량을 집중을 하고 있다. 2차 전지 산업은 이제 미래의 한 축으로 기업 및 개인의 생존을 필수로 공부를 해야 되는 Sector 로 보인다. 본 책은 투자자의 관점에서 쓴 책으로 2차전지의 원리 및 전기 공학적으로는 설명이 없어서 2차 전지의 원리에 대해서 깊이 알려면 다른 책을 찾아봐야 된다.

이러한 2차 전지는 중국을 제외한 Global 생산의 50%이상을 우리나라 업체인 LG 에너지 솔루션, SK 온, 삼성 SDI가 차지하고 있고 기술경쟁력도 10년이상 차이가 난다고 한다. 특히 2차전지는 현재의 우리 나라 제조업 특성에 딱 맞다고 보인다. 그 이유는 [관련 종사자에게 문의 결과] 재료비가 전체 제품비의 60~70%수준에 육박한다고 한다. 이 경우에는 원가 경쟁력 확보를 위해서 부단히 공정 개선, 원가 절감 등을 해야 된다.

즉, 제조 수율 [Yield]이 중요한 제품이라는 말인데, 대량의 제품을 불량률을 최대한 적게 생산을 해야 제품의 마진이 나오는 구조이다. 이는 우리나라, 일본, 중국이 잘하는 것인데, 현재 2차 전지 생산 분야에서 가장 앞 서있는 나라가 우리나라이다. 반도체의 초격차처럼 2차 전지도 제조 기술의 초 격차를 이루어야 되는 제품으로 보인다. 이러한 기술력 격차를 보유하고 있는 제품이라고 저자는 설명하고 있다.

스웨덴 노스볼트라는 회사에서도 2차전지 생산을 하고 있는데 주위 말을 들어보면 수율이 나오지 않아 제품의 생산도 잘 되지 않고 불량률이 높아서 아마 적자를 계속 이어가지 않을까 예측해본다.

중국의 CATL같은 경우는 중국 자국내 생산 및 판매를 제외하면 Global 판매 수준은 LG 에너지 솔류션이 30% 이고 CATL이 18.9%이다. 그나마 CATL의 주요 수출처는 동유럽, 제3세계 등 저개발 국가이다. 그러니까 CATL이 Global 1위라는 것은 중국 착시 효과이다.

그리고 중국의 주력 LFP [리튬 인산 철] 전지는 현재 우리나라에서 생산하는 NCM [리튬이온 베터리] 보다 경쟁력이 없어서 향후 도태될 것으로 보인다. 중국에서는 자국 기업 보호때문에 어쩔 수 없이 무게가 무겁고 효율이 떨어지는 LFP를 사용한다. 특히 잘못 알고 있는 부분이 LFP 도 화재 안정성에 있어서도 NCM보다 좋지 않다고 나와 있다. 단지 중국 정부가 화재 사실을 숨기고 있을 뿐이라고 한다.

그래서 저자는 중국 베터리 업체 투자는 잘못된 것이라고 본다. 자본주의논리에 따라 경쟁력 없는 기업과 제품은 결국 사라질 것이다. 지금은 중국 내수 성장으로 인해서 버티고 있지만 결국 Global 경쟁력이 없어지면 주가는 떨어질 것이다. 중국 2차전지 투자는 조심해야 될 것으로 보인다.

2차 전지의 핵심 구성요소를 요약하면 원소재는 리튬, 이를 주 원소재로 해서 만든 양극재, 그리고 최종 파우치형 베터리가 이 책에서는 핵심이라고 한다. 투자자의 입장에서 상식선에서는 이것만 알아도 될 것 같다.

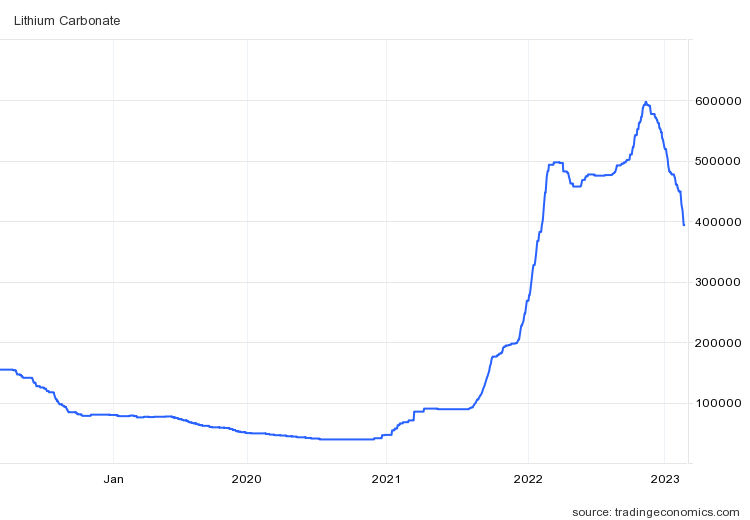

원 소재부터 살펴보면 2차전지의 정확한 명칭은 리튬이온 베터리인데 [lithium ion battery]말 그대로 리튬이 전기차의 성능에서 가장 중요한 에너지밀도를 결정 짓는 핵심요소이다. 대체재도 찾기가 거의 불가능 하다고 한다. 공급도 한정적이라 그 가격이 계속 오를 것으로 예상 된다. 즉 리튬 채굴 생산 업체도 향후 10배 이상 성장 가능 하지 않을까? 하기 리튬 가격을 보면 2021년 저점 대비 4배이상 올라간 것으로 보인다.

리튬 채굴 광산 업체를 조사해본 결과 미국의 Albemarle Corporation, 칠레 Sociedad Quimica y Minera de Chile SA, 중국의 Ganfeng Kithium Group Co Ltd, 미국의 Livent group, 오스트레일리아의 Allkem Ltd. 가 주요 Major 리튬 채굴 및 생산업체이다.

이러한 리튬을 주요 성분으로 만드는 제품인 양극재이다. 책에서는 다른 소재는 구하기도 쉽고 기술장벽도 크지 않은데 양극재만은 예외라고 한다. 고 품질의 양극재를 만드는 과정을 상세하게 설명을 해 놓았다.

특히 이러한 양극재 중 에너지 밀도가 가장 높은 제품은 “하이니켈 양극재” 즉 니켈 함량을 높여서 가볍고 부피적은 베터리를 만들어내는 기술이 우리나라가 세계 최고이다. 경쟁사 대비 10년이상 앞서 있는 양극재 생산국이라고 한다. 고려 청자에서부터 내려온 노하우때문에 이러한 기술력을 확보 할 수 있었다고 하는데 아무튼 투자든 뭐든 사물의 본질을 관찰을 할때 시계열을 넓게 두고 역사와 문화의 근본을 고찰해보는 것도 중요한 insight를 얻을 수 있는 것같다.

완성 품인 베터리로 넘어가면 파우치형 폼펙터 기술이 가격 및 부피와 무게 측면에서 탁월한 장점이 되기 때문에 미래에 대세가 될 것으로 저자는 설명하고 있다. 폼팩터 기술특허가 LG 에너지 솔루션이 대부분 가지고 있어서 중국과 일본이 따라올 수 없다.

알려진 바로는 화재에 취약하다고 알고 있는데 이 부분도 굉장히 많이 개선되고 있는 추세이다. 기술력이 올라갈수록 아마도 화재 안정성도 계속 높아지지 않을까 생각된다. 그러나 안정성 및 다양한 사용자의 측면에서 원통형과 각형도 계속 수요는 있으나 파우치형보다는 향후 시장 점유율이 계속 떨어질 것으로 예상 한다.

Risk도 당연히 있다. 광물 의존도가 심한 산업이다. 2차 전지의 주요 광물의 공급망을 현재 중국-이때문에 전기차의 규모 확장이 어려울수도 있어 보인다- 이 대부분 장악하고 있다. 그리고 자원의 많은 부분이 칠레, 아르헨티나 볼리비아 등 제3세계에 있는데 자국 민족주의로 인해서 자원개발에 있어서 많은 어려움이 예상되는 점이다. 우리나라가 국가적으로 민간과 협업해서 안정적인 공급망 확보에 나설것을 주문하고 있다.

두번째는 자동차 회사가 베터리를 내재화 가능성이 있다고 알려져 있는데, 이 부분도 기계 기술을 보유한 자동차 업체가 전자 및 화학 기술의 집약체인 베터리를 개발하는 것은 상당히 어렵고 투자도 대규모로 이루어져야 되어서 불가능하다고 나와 있다. LG 에너지 솔루션도 수십년에 걸친 적자와 끈질긴 투자를 통해서 이루어 낸 것을 자동차회사가 추진하기에는 채산성도 경쟁력 있는 제품도 나오지 않을 것으로 보인다.

그밖에 Cell to Pack 기술, 베터리 swap 도 채산성이 없다. 리튬 대체 나트륨 기술, 기린 기술 등등의 risk 가 있지만 내가 보기에도 원소재 공급망 확보외에는 그다지 큰 Risk는 보이지 않는다.

※ 투자의 관점에서 보면,

우선 리튬 생산 업계 1위인 미국 업체 Albemarle (Tiker: ALB) NASDQ에 상장되어 있어서 현재 투자를 조금씩 하려고 하고 있다. 아무래도 미국의 IRA 때문에 자국 업체의가 생산한 원소재를 사용을 해야 될 것이다. LG나 SK 쪽에서 Albemarle과 협업하지 않을까? 생각이 된다. 이미 하고 있을지도? 조금더 조사가 필요한 부분이다. -전기차 판매량이 줄면서 현재 주가가 큰폭으로 하락하였다-

양극재 생산 업체는 LG화학, 에코프로비엠, 포스코 케미칼, 엘엔에프가 있는데 저자는 엘엔에프는 추천하고 있지 않다. 나 같은 경우는 양극재 외에도 전구체, 분리막 등 대부분의 소재를 생산 개발하고 있는 LG 화학이 좋아 보인다. 특히 LG 에너지 솔루션의 지분가치도 아직 저평가 된 것임으로 LG 화학을 Top pick으로 해보려고 한다.

베터리 업체는 단연 LG 에너지 솔루션이다. 이부분에 많은 특허기술을 보유하고 있어서 타사 대비 진입장벽이 높다. 워렌 버핏이 말하는 경제적 혜자를 보유하고 있다. 큰 문제는 주식의 valuation 도 상당히 많이높은 편이다. 투자하고는 싶은데 PER이 너무 높아서 망설이는데 조심스럽게 접근해보는 방향으로 갈 것이다.

마지막으로 Global data의 리튬 이온 베터리(초록색)의 market growth forecasting을 posting하였다. 저자는 2035년경 2,000조도 가능하다고 나와 있는데 현재 forecasting으로 보면 2030년까지 200조 정도이다. 무슨 법칙에 의하면 산업의 성장은 굉장히 빠르다고 하니 2035년 되면 그래프가 더 우상향할 수도 있을 것 같다.

갑자기 책을 읽으면 설득을 당하는 경우가 있는데 또 설득을 당한 것 같다. 아무튼 대세는 2차 전지가 확실 한 것 같은데 어떠한 기업을 선택해야 되는가하는 문제는 또 다른 문제이다. 주식은 정치, 경제, 역사, 철학등 종합 사고 방식으로 접근해야되는 문제인 것 같다.

우리나라의 산업의 NEXT 는 전기,전자쪽이 아닐까? 주식 투자나 2차전지 산업을 잘 모르는 사람이 가볍게 접하기에는 좋은 책인 것 같다. 이어서는 배터리 전쟁을 한번 읽어보고 posting 해보겠다.

전기차, Data center, 친환경 발전에 전기, 전자의 중요성이 날로 부각될 것은 사실이다.

'독서 log' 카테고리의 다른 글

| 11. 붕괴하는 세계와 인구학 -피터 자이한 (7) | 2023.03.26 |

|---|---|

| 7. 배터리 전쟁 - "하얀 석유 그러나 석유 산업에는 따라 갈 수 없다" (1) | 2023.03.04 |

| 8. 행동 경제학 [마음과 행동을 바꾸는 선택 설계의 힘] (4) | 2023.02.23 |

| 6. 리더의 말 그릇 [김윤나 지음] (2) | 2023.02.19 |

| 5. 화폐의 추락 [스티브 포브스, 네이선 루이스] - 매년 2%의 인플레이션은 과연 옳은 정책인가? (0) | 2023.02.19 |