손익 분기점은 일정 기간의 ㉮매출액이 당해기간의 ㉯총비용과 일치하는 점이다. 1년에 1억 매출이고 1억 매출을 위해 총비용이 1억 인 점이다. 회계상의 개념인데 구매자에게도 중요한 개념이라 꼭 알아두어야 한다.

㉮ 매출액 : 기업의 주요 영업활동 또는 정상적인 활동으로 얻는 수익 상품 판매 또는 용역의 제공으로 실현된 금액을 말한다. 제조업체에서 보면 제조 활동으로 물건을 판매한 금액을 통상 일컫는다.

㉯ 총비용 : 생산 수준과 관계없이 발생하는 총고정비용과 생산량이 변동함에 따라 변동하는 총 가변비용의 합이다. 여기서 그럼 총고정비와 변동비의 정의를 살펴보자

- 총 고정비 : 고정비란 일정한 기간 동안 하는 일의(생산수량) 변동에 관계없이 항상 일정액으로 발생하는 원가로서, 고정자산의 감가상각비, 정규직 인건비 (기업들이 비정규직을 선호하는 대부분 고정비를 아끼기 위해서이다.), 고정 투자비, 임대료 등의 총합이다.

- 총 변동비 : 말 그대로 제품의 생산량에 따라 증가하는 비용을 의미하고 재료 구매비, 재고, 외주 용역비, 물류비등의 총합이다.

- 여기서 당연하게 유추해 낼수 있을 것이다. 즉 고정비가 높은 기업은 매출 감소에 취약하다. 매출은 줄어드는데 고정비는 이전 매출과 동일할 수밖에 없음으로, 반대로 매출이 증대될 때는 고정비는 올라가지 않음으로 매출 영업이익이 좋아진다.

㉰ 순 이익: 기말자본 - 기초자본 = 순손익 또는 기말 자본 - 기초자본-증가액+ 감자액 = 순손익으로 계산할 수 있는데, 그냥 구매자 관점에서 아래와 같이 총 고정비와, 총변동비를 뺀 나머지라고 생각하면 된다.

협력업체가 현재 이익을 내고 있는지 적자인지를 가장 간단하게 살펴볼 수 있는 지표가 바로 손익 분기점이다. 따라서 구매자는 구매하는 협력 업체의 기본적인 손익 분기점을 파악하고 있어야 한다.

기업이 손익분기점을 넘지 못했다는 의미는 손실이 발생했다는 의미이다. 예를 들어서 A 업체는 1년 손익 분기점이 12억이다라고 하면 A 업체의 매출이 1년에 12억 이하이면 이 업체는 적자일 확률이 높다. 유추해 보면 1달에 1억 정도는 벌어야 본전을 한다고 생각하면 된다. 물론 손익 분기점은 해마다 조금씩 변하고 오차가 있을 수 있으니 항상 업체 손익 계산서를 통해서 모니터링해야 한다.

물론, 영업 외 손익이 있음으로 실제 이익이 날수 있으나 영업 외 이익은 보통 투자 이익, 자산 매각 등으로 이루어진 업체가 제조 활동이 아닌 곳에서 이익을 취한 것으로 건전하지 못하다고 보는 것이 대부분 합당하다.

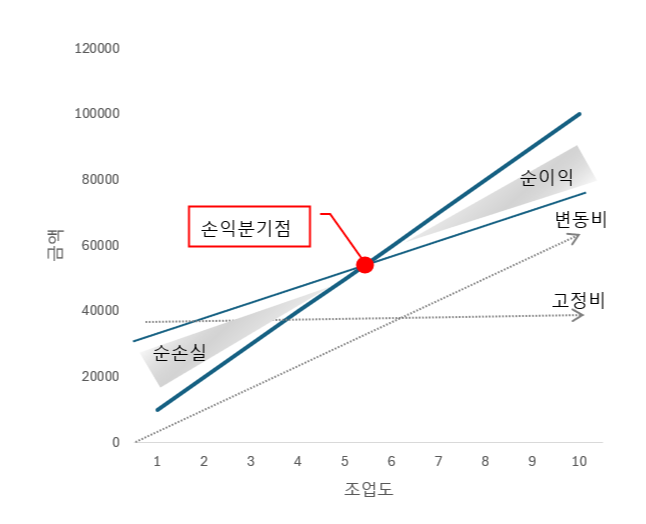

아래 그림으로 한눈에 손익분기점과 매출액, 고정비, 변동비, 순손실, 순이익의 관계를 알 수 있다.

'구매 업무' 카테고리의 다른 글

| 24. 갈등을 관리하는 방법 (0) | 2025.10.16 |

|---|---|

| 23. 설득의 법칙_폴커 키츠와 구매 협상에 대한 고찰 (14) | 2025.07.27 |

| 21. 황소 채찍 효과 - 재고 관리 (2) | 2024.09.15 |

| 20. 황소 채찍 효과-Bullwhip Effect (2) | 2024.09.15 |

| 19. 황소 채찍 효과_제품의 유형에 따른 공급사슬 유형 (8) | 2024.09.01 |